La gestion des budgets du CSE fait partie des sujets qui cristallisent le plus de questions chez les élus, en particulier en début de mandat. Les règles existent, elles sont relativement stables, mais elles sont souvent mal comprises ou mal appliquées, faute de temps ou de formation.

Résultat : des erreurs pourtant évitables, comme le mélange des budgets, des dépenses mal imputées ou une comptabilité tenue de manière trop approximative. Ce guide a pour objectif de poser un cadre clair et de vous aider à sécuriser la gestion financière de votre CSE sans alourdir inutilement le quotidien des élus.

En bref

- 2 budgets distincts : Budget AE (fonctionnement CSE) ≠ Budget ASC (avantages salariés)

- Obligation légale : Séparation stricte des budgets + conservation de tous les justificatifs

- 3 régimes comptables : Selon ressources annuelles (<153k€, 153k-3,1M€, >3,1M€)

- Expert-comptable obligatoire à partir de 153 000€ de ressources annuelles

- Nouveauté 2026 : Suppression du critère d’ancienneté pour l’accès aux ASC (décision URSSAF)

- Templates gratuits : Budget prévisionnel Excel téléchargeable ci-dessous

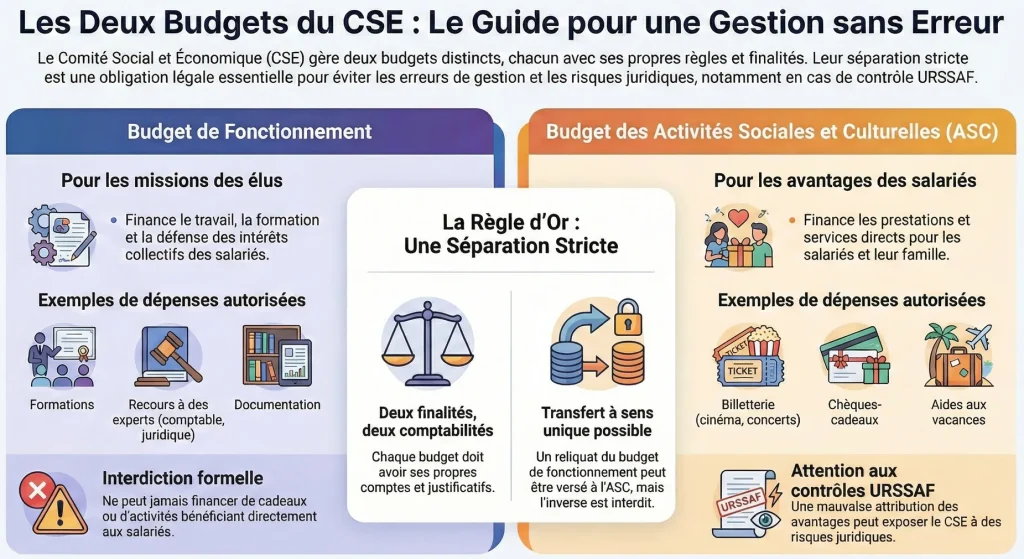

Les deux budgets du CSE : bien comprendre pour éviter les erreurs

Le budget de fonctionnement (AE)

Le budget de fonctionnement (aussi appelé budget AE ou AEP – Attributions Économiques du Personnel) est destiné à permettre au CSE d’exercer ses missions légales. Il finance tout ce qui est nécessaire au travail des élus, à leur montée en compétence et à la défense des intérêts collectifs des salariés.

Ce budget ne sert donc pas à financer des avantages ou des activités à destination directe des salariés. Il est versé par l’employeur et correspond à un pourcentage de la masse salariale brute. Son existence et son montant sont fixés par la loi, ce qui signifie qu’il ne s’agit pas d’une faveur accordée par l’entreprise, mais bien d’un droit du CSE.

Concrètement, ce budget peut couvrir notamment :

- Les formations économiques, sociales et syndicales des élus

- Le recours à des experts (expert-comptable, expert SSCT, expert économique)

- Des frais de fonctionnement comme la documentation, les conseils juridiques ou le matériel strictement lié à l’activité du CSE

- Les abonnements à des bases de données juridiques

- Les frais bancaires du compte CSE

En revanche, toute dépense qui profite directement aux salariés est exclue de ce budget. Utiliser le budget de fonctionnement pour financer un cadeau, une sortie ou de la billetterie est interdit, même si l’objectif est louable. C’est l’une des erreurs les plus fréquentes, et aussi l’une des plus risquées.

Le budget des activités sociales et culturelles (ASC)

Le budget ASC a une finalité très différente. Il est destiné à financer des prestations, des services ou des avantages qui bénéficient directement aux salariés et, le cas échéant, à leurs ayants droit. C’est le budget le plus visible du CSE, celui sur lequel les salariés attendent des résultats concrets.

Il peut être utilisé pour financer :

- Des activités culturelles et de loisirs, comme la billetterie cinéma, spectacles ou concerts

- Des aides aux vacances ou aux loisirs (chèques-vacances, séjours subventionnés)

- Des chèques cadeaux ou cartes cadeaux

- Des plateformes de services, d’avantages ou de contenus culturels

- Le soutien scolaire pour les enfants des salariés

- L’organisation d’événements (arbre de Noël, fête du personnel)

Certaines dépenses peuvent toutefois se situer dans des zones plus floues, notamment lorsque des outils ou des services mélangent accompagnement des élus et bénéfices pour les salariés. Dans ces situations, la bonne pratique consiste à se poser une question simple : qui est le bénéficiaire principal de la dépense ? Si ce sont les salariés, le budget ASC est en principe le bon support.

⚠️ Nouveauté URSSAF 2026 :

Certaines règles d’attribution des avantages ASC peuvent exposer le CSE à des risques, notamment en cas de contrôle URSSAF. C’est le cas des critères d’ancienneté, longtemps utilisés mais aujourd’hui strictement encadrés. Tous les salariés doivent avoir accès aux avantages dès leur arrivée dans l’entreprise, sans condition d’ancienneté.

Tableau comparatif : Budget AE vs Budget ASC

| Critère | Budget AE (Fonctionnement) | Budget ASC (Activités Sociales) |

|---|---|---|

| Objectif | Fonctionnement du CSE et exercice de ses missions | Avantages aux salariés et leurs familles |

| Montant minimum | 0,20% de la masse salariale (≥50 salariés) | Non obligatoire (mais souvent versé par usage) |

| Bénéficiaires | CSE et élus (dans l’exercice du mandat) | Salariés, conjoints, enfants, retraités |

| Exemples de dépenses | Formations élus, expertises, abonnements juridiques, frais bancaires | Chèques cadeaux, billetterie, voyages, soutien scolaire, arbre de Noël |

| Transfert possible | Oui vers ASC (max 10% de l’excédent annuel) | Non vers AE (strictement interdit) |

| Contrôle URSSAF | Non concerné | Oui (risque de redressement si mauvaise attribution) |

| Comptabilité distincte | Obligatoire (séparation stricte) | Obligatoire (séparation stricte) |

Fonctionnement et ASC : une séparation indispensable

La distinction entre budget de fonctionnement et budget ASC n’est pas une simple règle de bonne gestion. C’est une obligation légale, qui doit se refléter dans les décisions du CSE, dans les comptes et dans les justificatifs conservés. Chaque budget a son objectif, ses règles et ses limites.

Voici les principales différences à garder en tête :

- Le budget de fonctionnement sert à financer les missions du CSE et bénéficie aux élus dans l’exercice de leur mandat

- Le budget ASC finance des avantages destinés aux salariés

- Une mauvaise imputation peut entraîner des risques juridiques, notamment en cas de contrôle

Il est possible, sous certaines conditions strictes, de transférer une partie du budget de fonctionnement vers le budget ASC. Ce transfert doit être voté en réunion CSE et formalisé. Depuis 2015, le CSE peut transférer jusqu’à 10% de l’excédent annuel d’un budget vers l’autre. En revanche, l’inverse n’est jamais autorisé.

Établir un budget CSE de A à Z

Construire un budget CSE est avant tout un exercice d’anticipation. Il permet de poser une vision claire des ressources disponibles et des dépenses à venir, afin d’éviter les arbitrages dans l’urgence en cours d’année.

Identifier les ressources du CSE

La première étape consiste à identifier précisément les ressources du CSE. Il s’agit bien sûr des subventions versées par l’employeur, mais aussi des éventuelles ressources complémentaires :

- Subvention de fonctionnement : 0,20% minimum de la masse salariale brute pour les entreprises de 50 salariés et plus

- Subvention ASC : montant variable selon l’entreprise (souvent calculé en % de la masse salariale ou en euros par salarié)

- Reliquats des exercices précédents : soldes reportés des années antérieures

- Autres ressources : dons, participations, revenus de placements

Il est important de rester prudent et de ne retenir que des montants certains.

Lister et prioriser les dépenses

Une fois les ressources identifiées, il faut lister les dépenses et les prioriser. Certaines sont incontournables, notamment celles liées aux obligations légales du CSE. D’autres sont récurrentes, comme les prestations annuelles, et d’autres encore sont ponctuelles, liées à des projets spécifiques.

Cette hiérarchisation facilite la construction du budget prévisionnel et les décisions collectives :

- Dépenses obligatoires : formations SSCT, expertises imposées par la loi

- Dépenses récurrentes : chèques cadeaux annuels, billetterie, événements traditionnels

- Nouveaux projets : nouvelles offres ASC, investissements matériels

Template budget prévisionnel téléchargeable

Pour vous aider à construire votre budget CSE, nous mettons à votre disposition un template Excel prêt à l’emploi incluant :

- ✅ Tableau budget AE avec catégories prédéfinies (formations, expertises, fonctionnement courant)

- ✅ Tableau budget ASC avec répartition par type d’avantages (culture, loisirs, vacances, famille)

- ✅ Suivi mensuel automatisé avec calcul des écarts

- ✅ Tableau de bord consolidé en temps réel

- ✅ Formules Excel pour taux de consommation et alertes dépassement

📥 Télécharger le template gratuit

Template Excel + Instructions complètes

Aucune inscription requise

Le budget prévisionnel doit rester lisible et réaliste. Il n’a pas vocation à être figé, mais il constitue une base de référence pour suivre les dépenses et ajuster si nécessaire. Prévoir une marge pour les imprévus (10-15% du budget total) est toujours une bonne pratique.

Gérer la comptabilité du CSE correctement

La comptabilité du CSE repose sur quelques principes simples mais essentiels. Le premier est la séparation stricte des budgets. Le second est la traçabilité des opérations, avec la conservation systématique des factures et justificatifs. Le troisième est la régularité du suivi, qui permet d’éviter les écarts importants en fin d’exercice.

Comptabilité de trésorerie ou d’engagement

Selon la taille du CSE, la comptabilité peut être tenue de manière plus ou moins détaillée :

- Comptabilité de trésorerie : enregistrement des recettes et dépenses au moment où l’argent entre ou sort du compte bancaire (CSE < 153 000€)

- Comptabilité d’engagement : enregistrement des opérations dès l’engagement de la dépense, même si le paiement intervient plus tard (CSE ≥ 153 000€)

Dans tous les cas, l’objectif reste le même : être capable de justifier chaque dépense et de présenter une situation financière claire aux élus.

Rôle du trésorier et contrôle collectif

Le trésorier joue un rôle central dans cette organisation, mais il n’est pas seul. Le bureau du CSE et l’ensemble des élus ont un rôle de contrôle et de validation. Le recours à un expert-comptable, lorsqu’il est obligatoire ou simplement recommandé, permet de sécuriser les pratiques et de gagner en sérénité.

Les bonnes pratiques à adopter :

- Rapprochements bancaires mensuels

- Classement rigoureux des justificatifs (papier + numérique)

- Double validation pour les dépenses importantes (>500€)

- Points budgétaires trimestriels présentés en réunion CSE

Outils et logiciels de comptabilité CSE

S’appuyer sur un outil adapté facilite grandement la gestion financière du CSE. Au-delà du gain de temps, un logiciel permet de structurer les comptes, de limiter les erreurs et de sécuriser les pratiques, notamment lors des changements de mandat.

Les différentes options disponibles

Selon la taille et les besoins du CSE, plusieurs options existent :

- Tableurs (Excel, Google Sheets) : suffisants pour des structures très simples mais vite limités en termes de traçabilité et de sécurité

- Logiciels spécialisés CSE : qui intègrent la séparation des budgets, des exports comptables et parfois la gestion des bénéficiaires (ex: Cegid, Comitéo, CSE Connect)

- Solutions tout-en-un : combinant gestion comptable et services aux salariés (plateformes ASC intégrées)

Critères de choix

Le choix d’un outil doit se faire en fonction de critères concrets :

- Facilité d’utilisation (interface intuitive, pas de formation longue nécessaire)

- Capacité à gérer plusieurs budgets de manière distincte

- Possibilité d’exporter les données pour l’expert-comptable

- Sécurité et sauvegarde des données

- Coût global (achat + maintenance annuelle)

- Support et accompagnement du fournisseur

L’enjeu n’est pas d’avoir l’outil le plus sophistiqué, mais celui qui correspond réellement au fonctionnement du CSE.

Approbation des comptes : qui, quand et comment ?

L’approbation des comptes est une étape clé du fonctionnement du CSE. Elle permet de valider collectivement la gestion financière de l’exercice écoulé et de renforcer la transparence vis-à-vis des élus et des salariés.

Le processus d’approbation

Cette approbation doit être organisée après la clôture de l’exercice. Le processus type est le suivant :

- Préparation par le trésorier : établissement des comptes annuels (bilan, compte de résultat)

- Transmission aux élus : au moins 15 jours avant la réunion d’approbation

- Présentation en réunion : le trésorier présente les comptes et répond aux questions

- Vote : les membres du CSE votent l’approbation (le trésorier ne vote pas)

- Formalisation : inscription au procès-verbal et archivage

Documents à produire

Selon la taille du CSE, les documents obligatoires varient :

- Comptes annuels (bilan + compte de résultat + annexe)

- Rapport de gestion du trésorier

- Rapport sur les conventions passées avec des prestataires

- Rapport de l’expert-comptable (si applicable)

- Rapport du commissaire aux comptes (si applicable)

L’approbation des comptes est aussi l’occasion de prendre du recul sur le fonctionnement global du CSE et sur les décisions prises tout au long de l’année.

Obligations comptables selon la taille du CSE

Les obligations comptables varient en fonction de la taille du CSE et des montants gérés. Les petits CSE bénéficient d’un régime allégé, avec une comptabilité simplifiée. Les CSE de taille intermédiaire doivent établir des comptes annuels et un rapport de gestion. Les grands CSE sont soumis à des obligations plus lourdes, incluant la certification des comptes et, dans certains cas, leur publication.

Les trois régimes comptables

| Ressources annuelles | Régime comptable | Expert-comptable | Commissaire aux comptes |

|---|---|---|---|

| < 153 000 € | Simplifié (livre recettes/dépenses) | Non obligatoire | Non |

| 153 000 € à 3,1 M€ | Engagement simplifié (comptes annuels) | Obligatoire | Non |

| > 3,1 M€ | Complet (comptes consolidés) | Obligatoire | Oui |

Le seuil de 153 000€ correspond au total des ressources annuelles du CSE (subvention AE + subvention ASC + autres ressources).

Identifier correctement son régime

Identifier correctement le régime applicable à son CSE est essentiel pour adopter le bon niveau de rigueur et s’entourer des bons interlocuteurs. Le calcul se fait sur la base des ressources totales de l’année N-1.

Exemple pratique :

- Entreprise de 200 salariés

- Masse salariale : 8 000 000€

- Subvention AE : 16 000€ (0,20%)

- Subvention ASC : 80 000€ (1% de la masse salariale)

- Autres ressources : 5 000€

- Total ressources : 101 000€

- 👉 Régime comptable : Simplifié

Optimiser la gestion budgétaire avec une plateforme ASC

Au-delà de la gestion comptable pure, l’utilisation d’une plateforme d’avantages salariés peut significativement optimiser le budget ASC et simplifier le pilotage financier des CSE.

Suivi budgétaire en temps réel

Les plateformes modernes comme Mozaik incluent des tableaux de bord permettant de visualiser en temps réel :

- La consommation du budget ASC par catégorie d’avantages

- Les avantages les plus utilisés par les salariés

- Le taux d’activation des bénéficiaires

- Les économies réalisées vs achats directs

Optimisation du pouvoir d’achat du budget

Grâce aux économies d’échelle négociées (billetterie, loisirs, culture), les plateformes permettent aux CSE d’offrir 20 à 40% d’avantages en plus à budget constant.

Exemple concret :

CSE de 150 salariés, budget ASC 30 000€/an :

- Gestion traditionnelle : ~200€/salarié en valeur perçue

- Avec plateforme Mozaik : ~280€/salarié en valeur perçue (+40%)

Cette optimisation se fait grâce à :

- Des tarifs négociés sur la billetterie (réductions de 20 à 50%)

- Un catalogue de partenaires sans frais de gestion

- L’absence de frais d’envoi pour les avantages dématérialisés

- La mutualisation des achats sur des milliers d’entreprises

💡 Bon à savoir :

Cette approche ne remplace pas un logiciel comptable dédié, mais complète l’offre du CSE sur le volet “valorisation du budget ASC”. Pour en savoir plus sur la solution Mozaik pour CSE, consultez notre page dédiée.

FAQ : vos questions sur les budgets du CSE

Quelle est la différence entre le budget de fonctionnement et le budget ASC ?

Le budget de fonctionnement sert uniquement à permettre au CSE d’exercer ses missions : se former, se faire accompagner par des experts, fonctionner au quotidien. Le budget ASC, lui, est destiné aux avantages accordés aux salariés et à leurs ayants droit. La règle clé à retenir est simple : si la dépense bénéficie directement aux salariés, elle relève de l’ASC ; si elle sert au travail des élus, elle relève du fonctionnement.

Peut-on utiliser le budget de fonctionnement pour financer des cadeaux ou des activités pour les salariés ?

Non. Même si l’objectif est positif, le budget de fonctionnement ne peut jamais être utilisé pour financer des cadeaux, de la billetterie ou des loisirs pour les salariés. Ce type de dépenses doit obligatoirement être imputé sur le budget ASC. Utiliser le mauvais budget expose le CSE à des risques juridiques et financiers.

Est-il possible de transférer de l’argent d’un budget à l’autre ?

Oui, mais uniquement dans un sens. Le CSE peut, sous certaines conditions strictes, transférer une partie du budget de fonctionnement vers le budget ASC (maximum 10% de l’excédent annuel). Ce transfert doit être voté en réunion et formalisé. En revanche, il est strictement interdit de transférer de l’argent du budget ASC vers le budget de fonctionnement.

Qui est responsable de la comptabilité du CSE ?

Le trésorier est le principal responsable de la tenue des comptes du CSE. Cela dit, la responsabilité est collective dès lors que les décisions sont votées en réunion. Les autres membres du bureau et les élus ont donc un rôle de contrôle et de validation. Une bonne pratique consiste à ne jamais laisser la comptabilité entre les mains d’une seule personne, sans regard collectif.

Un expert-comptable est-il obligatoire pour un CSE ?

Cela dépend de la taille du CSE et des montants gérés. Pour les petits CSE (<153 000€ de ressources annuelles), le recours à un expert-comptable n’est pas obligatoire. En revanche, pour les CSE intermédiaires (153 000€ à 3,1M€) et les grands CSE (>3,1M€), il devient obligatoire. Même lorsqu’il n’est pas imposé par la loi, l’expert-comptable reste un vrai levier de sécurisation pour les élus.

Quelle comptabilité doit tenir un CSE ?

Un CSE peut tenir une comptabilité de trésorerie ou une comptabilité d’engagement, selon sa taille et ses obligations légales. Les petits CSE (<153 000€) bénéficient d’un régime simplifié (livre de recettes et dépenses), tandis que les CSE plus importants doivent produire des comptes annuels complets. Dans tous les cas, la séparation des budgets et la conservation des justificatifs sont indispensables.

Quels sont les principaux risques en cas de mauvaise gestion des budgets ?

Les risques sont multiples. Il peut s’agir d’un redressement URSSAF (si les avantages ASC sont mal attribués), d’une contestation des comptes par les élus ou les salariés, ou encore d’une mise en cause de la gestion du CSE. Au-delà de l’aspect juridique, une mauvaise gestion peut aussi nuire à la crédibilité du CSE et créer des tensions internes durables.

Les critères d’ancienneté sont-ils autorisés pour attribuer les avantages ASC ?

Les critères d’ancienneté ont longtemps été utilisés, mais ils sont aujourd’hui strictement encadrés. Depuis 2026, l’URSSAF interdit de fixer une ancienneté minimale pour donner accès aux avantages ASC. Tous les salariés doivent avoir accès aux avantages dès leur arrivée dans l’entreprise. Mal appliqués, ces critères peuvent exposer le CSE à un redressement URSSAF.

Comment bien préparer l’approbation des comptes du CSE ?

L’approbation des comptes doit être préparée en amont. Les comptes doivent être clairs, complets et transmis aux élus au moins 15 jours avant la réunion. Le trésorier présente les comptes, les échanges ont lieu, puis un vote est organisé. Le trésorier ne prend pas part au vote. L’ensemble doit être formalisé dans un procès-verbal et archivé.

Un outil ou logiciel de comptabilité est-il vraiment nécessaire pour un CSE ?

Ce n’est pas une obligation légale, mais c’est souvent une vraie aide. Un outil dédié permet de mieux séparer les budgets, de suivre les dépenses en temps réel et de sécuriser la gestion, notamment lors des changements de mandat. Pour les CSE qui gèrent des budgets importants, c’est presque indispensable.

Pourquoi se former à la gestion budgétaire et comptable quand on est élu CSE ?

Parce que la majorité des erreurs viennent d’un manque de compréhension des règles, pas d’une mauvaise intention. Se former permet de gagner en autonomie, de sécuriser son mandat et de prendre de meilleures décisions collectives. Une bonne gestion financière est aussi un moyen d’avoir plus d’impact concret pour les salariés, sans prendre de risques inutiles.

Quelle est la différence entre budget AE et AEP ?

AE et AEP désignent la même chose : le budget de fonctionnement du CSE. AE signifie “Attributions Économiques” et AEP “Attributions Économiques du Personnel”. Les deux termes sont interchangeables, bien que “budget de fonctionnement” soit plus couramment utilisé dans la pratique. Tous ces termes font référence à la subvention obligatoire de 0,20% de la masse salariale.

Comment calculer le montant du budget de fonctionnement du CSE ?

Le budget de fonctionnement correspond à 0,20% minimum de la masse salariale brute dans les entreprises d’au moins 50 salariés.

Exemple : Entreprise de 100 salariés, masse salariale 3 000 000€

→ Budget fonctionnement minimum = 3 000 000 × 0,20% = 6 000€/an

Ce montant peut être augmenté par accord d’entreprise.

Le CSE peut-il investir ses excédents budgétaires ?

Oui, le CSE peut placer ses excédents sur des supports d’épargne sécurisés (livrets bancaires, SICAV monétaires, fonds euros). Ces placements doivent rester liquides et sans risque excessif. Les intérêts générés sont réintégrés au budget correspondant (AE ou ASC selon l’origine des fonds). Cette pratique permet de valoriser les réserves tout en conservant une disponibilité immédiate.

Que faire en cas de déficit budgétaire du CSE ?

En cas de déficit, voici les étapes à suivre :

- Analyser les causes (dépenses imprévues, erreur de prévision, baisse de subvention)

- Ajuster les dépenses futures et reporter les projets non prioritaires

- Puiser dans les réserves si existantes

- Négocier une subvention exceptionnelle avec l’employeur (non obligatoire pour lui)

- Revoir le modèle économique si le déficit est structurel

Important : Un déficit ponctuel n’est pas dramatique, mais un déficit récurrent nécessite une refonte complète de la stratégie budgétaire.

Pour aller plus loin

La gestion des budgets du CSE n’est pas qu’une question de chiffres. C’est un enjeu de transparence, de crédibilité et d’impact concret pour les salariés. Que vous soyez élu ou employeur, maîtriser ces règles est la première étape pour faire du CSE un vrai levier de qualité de vie au travail. Téléchargez notre template Excel, suivez les bonnes pratiques et n’hésitez pas à vous former pour sécuriser votre mandat.

Comme une image vaut mille mots on vous a résumé ça en une infographie :